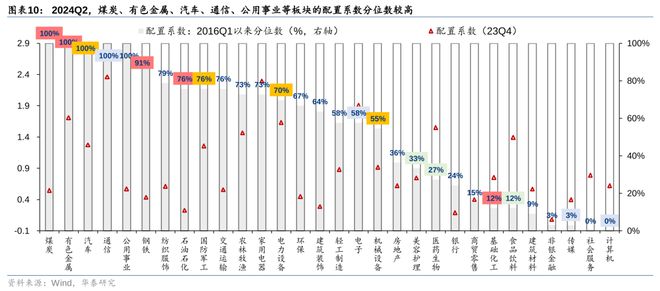

24Q2公募基金仓位环比回落1.7pct,仍位于2016年来较高水平,配置集中度继续回升迹象。TMT/红利/出口仍是主要加仓方向:①TMT配置系数回升至2016年来(后同)55%分位数,通信/电子为一致加仓方向,光模块/果链等环节加仓居前,消电/半导体配置系数分位数为66%/53%;②红利板块配置系数环比提升(位于2016年来94%分位),公用事业/煤炭等仓位演绎相对极致,钢铁/石油石化配置系数分位数处于2016年以来60%以上的相对高位,而银行配置系数2016年以来分位数相对较低(30%),③出口链当前配置系数位于2016年来55%分位,24Q2减仓轻工、纺服而加仓白电。

24Q2新成立偏股型基金837亿份,环比回升。24Q2季报显示主动偏股型基金持有股票规模较24Q1环比下降,仓位回落1.7pct,但仍处于2016年以来较高水平,而港股仓位相比24Q1环比回升至5.7%。分板块占比来看,主动偏股型基金加仓创业板,减仓主板、科创板;主要宽基指数中,中证1000、MSCI A50(剔除食品饮料)超配比例提升幅度居前;持仓风格角度,24Q2基金持仓风格偏大市值、成长风格,重仓股整体重视在分红能力、运营能力和资产周转能力上的提升;24Q2,基金重仓股数目减少,重仓前50的标的持股市值占全部重仓股回升至48.6%,Top100持仓集中度为61.3%。

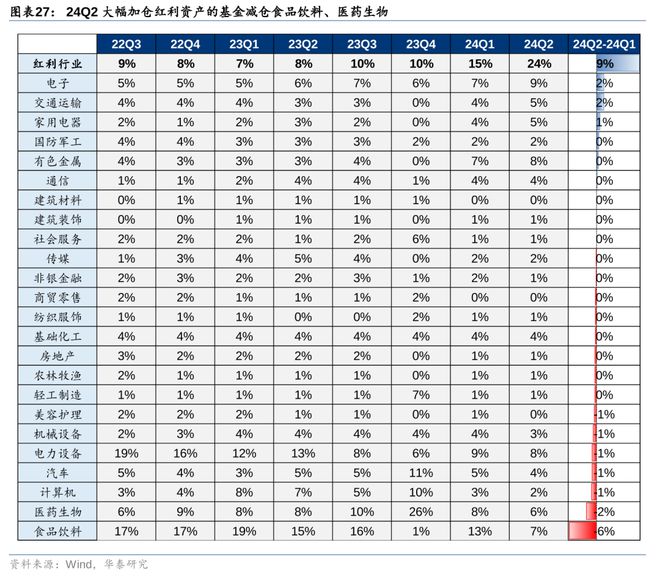

考虑仓位变化较为明显的基金:①大盘成长(电子/通信)接力主题成长(计算机/传媒)成为成长型基金的共识方向,业绩确定性是切仓主因;②价值类基金24Q2继续减仓食品饮料/医药,食饮仓位分位数(自2016年以来)已回落至20%以下,主要加仓两个方向,减仓食品饮料的主要加仓家电、有色金属等传统价值板块,减仓医药的主要加仓通信、消费电子等成长板块,③出口链内部分化,减仓轻工、纺服而加仓家电,④加仓资源品(有色金属)的基金来源较为多样,加仓黄金的基金偏价值型、加仓工业金属的偏成长型,⑤24Q2仓位大幅提升但仍80%的基金主要加仓银行/交通运输/石油石化。

24Q2公共产业配置系数分位数维持2016年以来高位(85%),其中火电处于2016年以来100%的高位、快递回落至12%;制造业配置系数环比小幅回升,其中国防军工是主要加仓方向,航海装备配置系数分位数已上升至2016年以来高位,光伏配置系数分位数回落至2016年以来21%的水平,电池/电网配置系数分位数回升至79%、94%的高位;TMT配置系数分位数(2016年以来)环比回升至55%,从结构来看,基金主要加仓通信(2016年以来配置系数分位数为100%),电子(配置系数位于2016年以来58%水平),计算机/传媒的配置系数分位数回落至2016年以来0%/3%的低位。

24Q2消费行业配置系数分位数回落至2016年以来18%的水平,其中家用电器是基金主要的加仓方向,配置系数回升至2016年来72.7%的水平,医药配置系数基本持平,而其余内外需资金均小幅减仓,食品饮料(白酒)2016年以来配置系数分位数回落至12%水平;周期行业的配置系数分位数持续处于2016年以来64%的分位数,红利资产钢铁/煤炭/石油石化配置系数均处于2016年以来相对高位,有色金属受益于海外降息预期→基本面修复的催化,24Q2配置系数分位数也处于2016年以来100%的高位。24Q2金融的配置系数分位数回升至2016年以来的6%,在底部略有反弹。

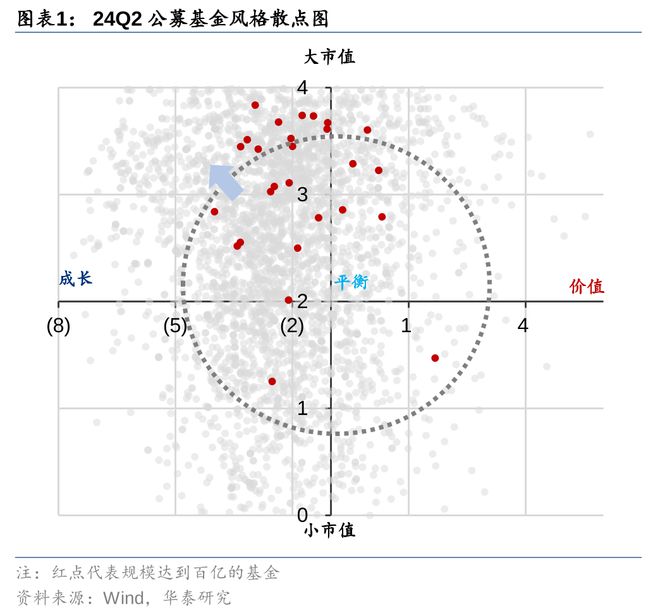

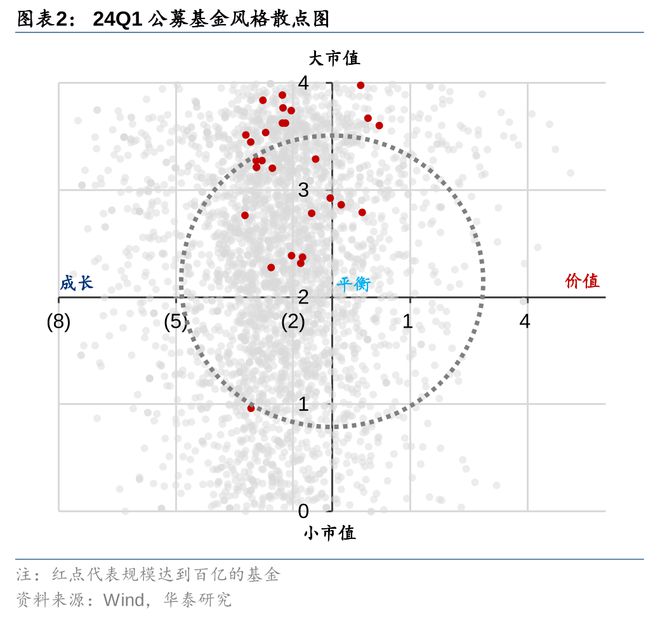

风格漂移角度,二季度公募基金持仓风格集中度有所回升,风格向成长、大市值迁移。我们以个股过去的营收增速、净利润增速、资产收益率来量化个股的成长因子,以股息率、每股经营现金流、每股净资产及股价、ROE、ROE波动率、估值分位数、ROE/估值等因子来量化个股的价值,并根据每只基金的所有重仓股在成长因子、价值因子的相对表现来评估一只基金的风格表现。较2024年一季度来看,2024年二季度公募基金整体风格的集中度有所回升(表现为散点图的聚合程度回升),风格上开始向成长大市值偏移(风格偏向成长大市值的基金数目增加,表现为散点图在第二象限中的分布环比提升。

公募重仓股整体在分红能力、运营能力和资产周转能力上环比有所提升。选股因子角度,从各因子重要性的变动方式来看,①24Q2,主动偏股型基金对个股抗风险能力的关注度有所提升,每股现金流与价格比率的重要程度提升幅度居前;②主动偏股型基金从关注传统高股息因子→挖掘红利成长因子;③24Q2,基金挖掘具备高股息、ROE的个股,而对于大市值个股,则更关注其经营能力及ROE的稳定。

24Q2,主动偏股型基金持股集中连续两个季度上行(且主要由加仓Top重仓股推升,而非重仓股数目变多)。重仓股数据环比小幅回落至2825只,Top50重仓股标的持仓市值占主动偏股型基金重仓股的持股市值回升至48.6%(VS 24Q1 47.1%),Top100重仓股持股集中度回升至61.3%(VS 24Q1 59.7%),或表明公募基金持股集中度有所回升。

拆分来看,我们剔除股票涨跌幅影响后,24Q2基金持仓集中度仍有回升。进一步剔除涨跌幅后加仓前50进行分析,在行业上其主要体现出对通信、电子(中际旭创、工业富联)、家电(美的集团、格力电器)等持仓回升,在风格上,与全部重仓股风格因子均值对比,主动偏股型基金主动加仓了ROE稳定、现金为王的行业龙头企业。

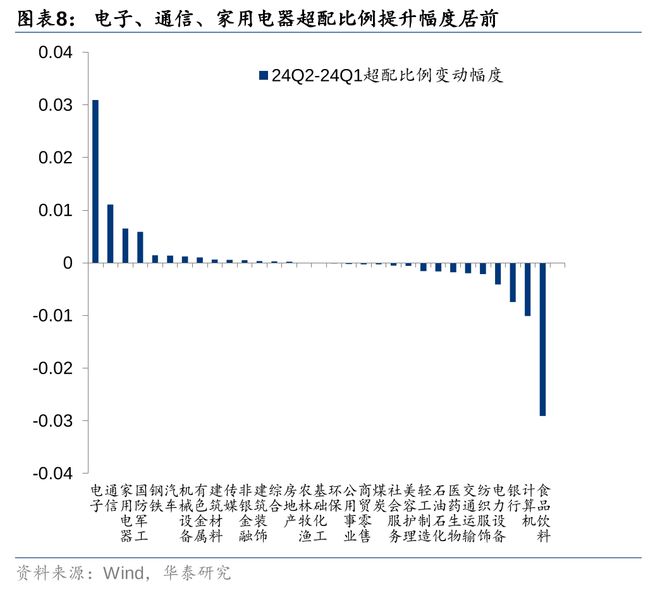

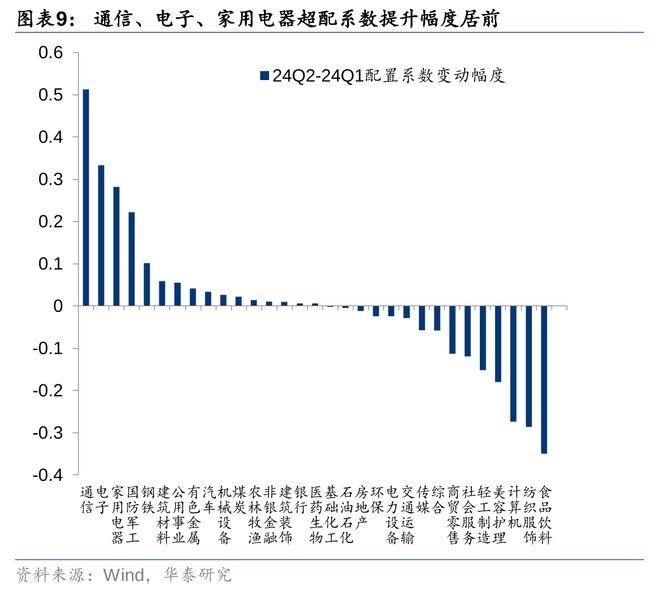

从配置系数(仓位/标配)、超配比例(仓位-标配)两个角度来看基金加仓。无论从相对还是绝对加仓力度来看,电子、通信、家用电器、国防军工提升幅度均居前;差异在于公用事业、煤炭、银行、医药生物的配置系数提升幅度排名高于超配比例排名,或表明基金加仓的空间较为有限,而汽车、机械设备、非银金融的配置系数排名低于超配比例排名,或表明该板块仍处于底部加仓的状态,仍具备一定的加仓空间。(2023.10.28《23Q3公募持仓:筹码何处再平衡?》),后文我们统一用配置系数来衡量基金的加仓幅度。

2024年二季度,A股整体呈现倒N型走势,股市量能和情绪有所波动。季初,资金及市场情绪受海内外基本面扰动有所降温;但自4月中旬以来,随着海外强势市场回调以及国内政策利好催化,增量资金出现流入迹象,带动市场同步上行;5月中旬,前期主要动力均有所回落,产业资本等超长线资金托底资金面,但增量资金流入的迹象仍需等待,低筹码因子的重要性仍然较强。分板块来看:

TMT各板块内部,电子板块首次成为基金第一重仓行业。主动偏股型基金持续两个季度加仓通信行业,2016年以来通信板块的配置系数分位数处于100%的历史最高位;以仓位计算,24Q2电子行业已超越电新成为公募第一大重仓行业(仓位为15.7%),但其配置系数仍处于2016年以来57.5%的水平,其中消费电子配置系数分位数回升至2016年以来51.5%的历史中枢位,半导体则回升至66.6%的历史分位数,元件的配置系数分位数处于2016年以来75.7%的水平。而计算机、传媒的配置系数分位数持续回落,目前处于2016年以来0%、3.0%的历史相对低位,其中游戏、IT服务位于2016年以来9%、0%的水平。

周期各板块内部,资源品是基金主要的加仓方向。红利资产钢铁、煤炭、石油石化配置系数环比24Q1小幅回升,分别位于2016年以来90.9%、75.7%、100.0%的分位数。有色金属受益于海外降息预期→基本面修复的催化,24Q2配置系数分位数也处于2016年以来100%的高位,其中工业金属/贵金属配置系数分位数相较24Q1回升至100%、93.9%。24Q2建筑材料配置系数分位数环比小幅回升但2016年以来配置系数分位数仅为9%,对水泥、玻璃玻纤、装修建材的配置力度均有回升,分别位于2016年以来63.6%/12.1%/6.0%的分位水平;而基金对基础化工的配置系数环比回落,处于2016年以来12.1%的低位水平,其中化学原料、农化制品分别回升至2016年以来30.3%、87.8%位置。

制造各板块内,基金加仓电网、电池、航海装备。电力设备行业2016年以来的配置系数分位数回落至2016年以来69.6%的水平,其中光伏设备、风电设备配置系数分位数回落至2016年以来21.2%、33.3%的历史水平,电池、电网配置系数分位数回升至78.7%、93.9%的历史高位。国防军工配置系数分位数回升至2016年以来75.7%的水平,内部来看,其细分行业的配置系数环比均有回升,其中航海装备配置系数分位数已上升至历史高位(2016年以来100%的水平);机械设备配置系数环比小幅回升,位于2016年以来配置系数分位数的中枢水平(54.5%),其中工程机械配置系数分位数上升至2016年以来93.9%的水平;24Q2汽车配置系数分位数回升至2016年以来100%的分位水平,其中乘用车配置系数分位数处90.9%的位置。

消费各板块内,食品饮料仓位环比再度回落,出口链内部仓位变动分化。24Q2,食品饮料、社会服务、美容护理等内需行业配置系数均环比有所回落,分别位于2016年以来12.1%、0.0%、33.3%的历史相对低位水平,其中白酒回落至2016年以来12.1%的历史水平,基本面环比复苏的农林牧渔行业配置系数环比较为稳定,小幅回升至2016年以来72.7%的历史高位;与24Q1不同的是,外需行业开始分化,其中家电行业获得基金加仓,配置系数配位数回升至历史72.7%的位置,而纺织服饰、轻工制造均有所回落,分别位于2016年以来78.7%、57.5%的水平,医药行业配置系数环比较为稳定,其中化学制药配置系数分位数小幅回升至2016年以来57.5%的分位数,而院端,其中医疗器械配置系数分位数回升至57.5%历史分位数,而医疗服务回落至2016年以来12.1%的历史低位;生物制品配置系数分位数回落至2016年以来18.1%的分位水平。

公共产业中,公用事业的仓位演绎较为极致,公用事业的配置系数分位数持续位于2016年以来100%的分位数,其中火力发电/水力发电配置系数分位数处于100%/87.8%的历史高位;交通运输配置系数分位数环比回落至75.7%的历史分位数,其中航运港口配置系数分位数环比回落至96.9%,铁路公路、物流配置系数分位数回升至2016年以来45.4%、33.3%的分位水平,环保配置系数分位数回升至2016年以来66.6%的水平。

从主要产业链角度来看,24Q2,基金对出口链、红利链、主题链的配置环比提升。24Q2,出口链2016年以来配置系数分位数环比提升至66%,红利链回升至94%,地产链由于与红利资产/出口链具备一定重合度,因此其配置系数也处于66%的高位,但其中建筑材料板块仍在低位水平,主题链仓位小幅回升至34%左右分位数。

从24Q2市场回顾来看,表现较好的几个方向仍集中在科技成长、出口链、红利和资源品,从几类方向的仓位变动上来看:

科技成长方向:24Q2通信、电子是基金的一致加仓方向。不同于24Q1成长型基金的内部切仓,24Q2电子、通信行业是基金一致的加仓方向。具体来看,①24Q2加仓通信、电子(消费电子)的基金主要减仓计算机、食品饮料,且这开云真人平台 开云真人官方入口类显示出明显的抱团偏移(电力设备→通信/电子),②24Q2加仓电子(半导体)的基金或主要是主题基金,其对半导体板块的仓位历史来看就偏高。

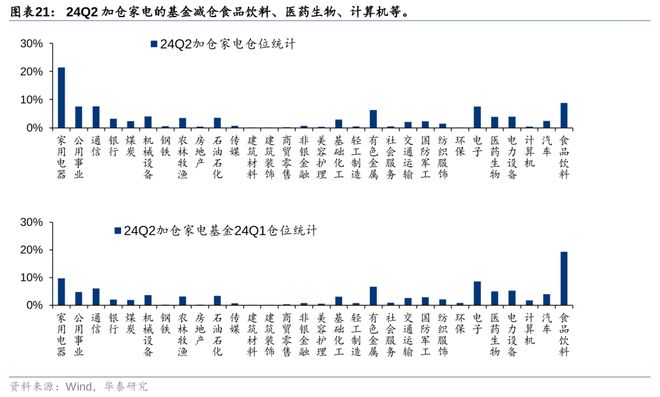

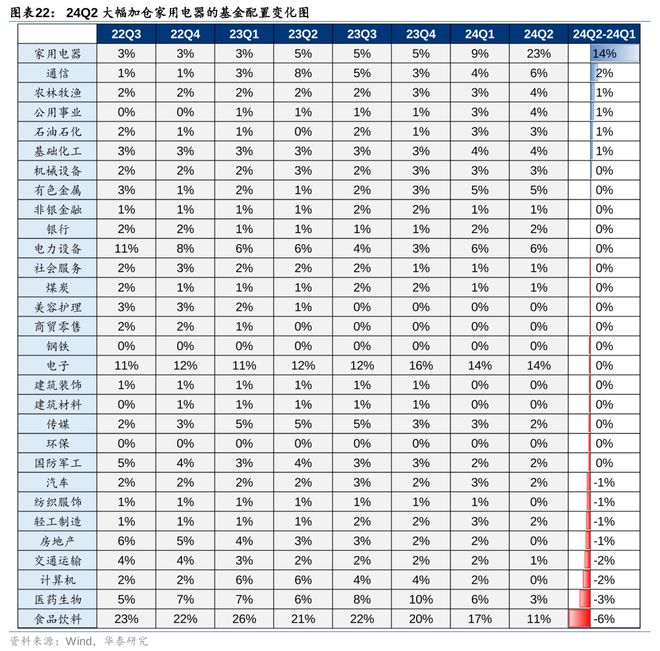

出口链方向:24Q2加仓家电的基金来源价值型基金加仓及出口链内部切仓。一季度基金对出口链(家电、轻工制造、纺织服饰)均有所加仓,而二季度基金对出口链的配置主要集中在家电行业,其资金主要来源于食品饮料、医药等传统价值型行业,以及出口链内部(轻工制造、纺织服装)的切仓。

资源品方向:24Q2有色金属配置系数分位数连续两个季度回升。拆分有色金属内部来看,24Q2加仓工业金属的基金减仓食品饮料、计算机等,或为成长/价值型基金共同加仓,而加仓贵金属的基金24Q2减仓食品饮料、煤炭,或以价值型基金的切仓为主。

红利方向:24Q2红利仓位进一步提升,主要加仓公用事业、银行。因此我们从边际加仓红利/减仓红利两个方向来观测,主要来看:加仓红利的基金或主要来源于价值型基金的内部切换仓,其在24Q2减仓了食品饮料、医药生物,而边际减仓红利的基金,其增仓了通信等成长板块,基金风格有所漂移。

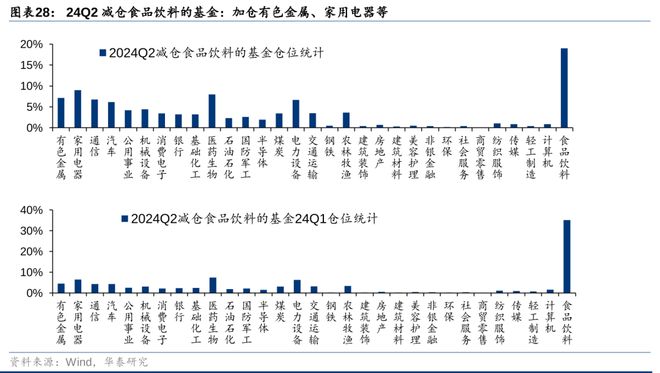

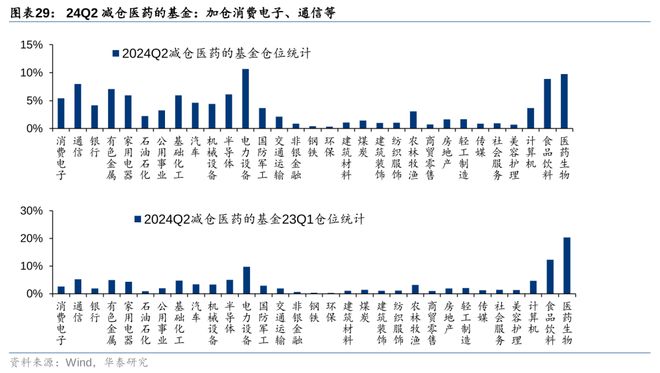

减仓医药的基金加仓成长方向,减仓食品饮料的基金加仓价值方向,24Q2减仓食品饮料的基金,其主要加仓有色金属、家用电器等价值型方向,基金的投资风格尚未大幅转向,在消费/防御内部做切换。24Q2减仓医药的基金,其主要加仓消费电子、通信等行业,投资风格倾向于成长。

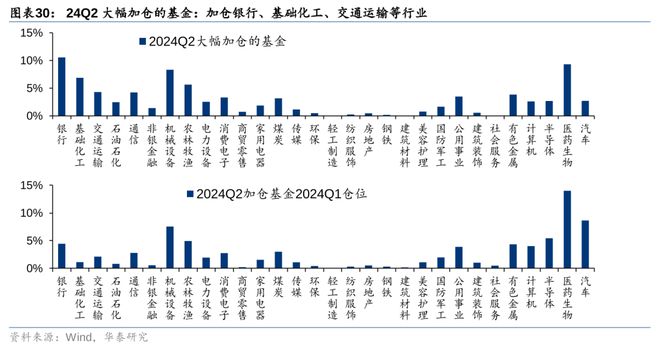

大幅加仓的基金规模偏小,24Q2主要加仓偏价值红利的行业。此外,考虑到公募权益仓位仍处于高位,因此我们考察了目前仍具备加仓空间的基金(满足24Q1权益仓位30%,24Q2仓位提升10pct以上且24Q2末权益仓位85%的基金)24Q2的加仓方向,该类基金规模偏小,均值仅为2.1亿元,24Q2主要加仓银行、基础化工、交通运输、石油石化等。

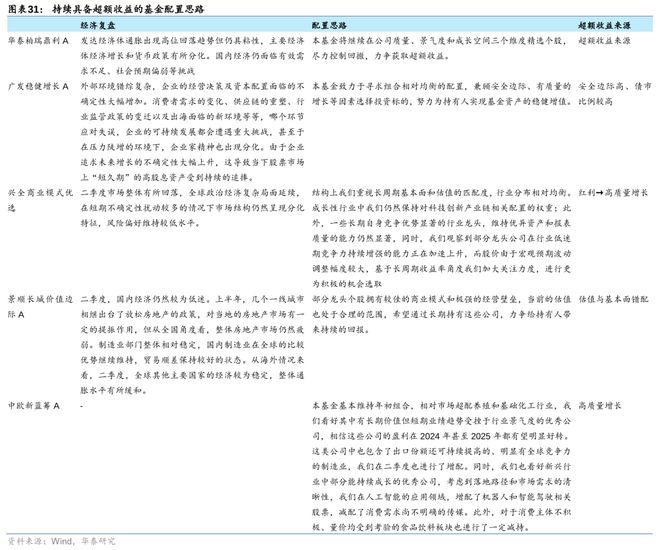

衡量从2023年四季度至今持续具备有超额收益的基金,该类基金平均规模仅为7亿元,但不乏规模超百亿的基金(如兴全商业模式优选、广发稳健增长A、安信稳健增值A、华泰柏瑞鼎利A)。定量来看,该类持续具备超额收益的基金,其对于电子、通信等成长板块持续加仓,对医药、食饮等内需板块持续减仓,对资源品仓位维持相对稳定。定性来看,筛选部分规模较大、超额收益源于择股的基金,观测其配置思路,24Q2基金对竞争壁垒较高,形成估值与基本面错配的个股关注度均较高。

2024Q2,根据Wind数据,主动偏股型基金持有股票规模为2.91万亿元,占资产总值比重为82.63%,较2024Q1环比下降1.7pct。分板块配置看,主动偏股型基金加仓创业板,减仓主板、科创板。港股方面,2024Q2公募基金对港股的配置力度上升,环比上升1pct。

一级行业(以申万行业分类表征,全文同)看,A股方面,通信、电子、家用电器、国防军工等板块配置系数提升幅度居前,食品饮料、纺织服饰、计算机、美容护理等板块配置系数下降幅度居前。二级行业看,通信设备、工程机械、白色家电、电子配置系数提升幅度居前,光伏、计算机、小金属、航空机场、游戏等板块配置系数下降幅度居前。港股方面,Q2传媒、消费者服务、石油石化、医药、电力及公用事业等板块超(低)配比例提升幅度居前,交通运输、房地产、综合金融、非银行金融、银行下降明显。

宽基指数:基金对中证1000/非食品饮料MSCI A50配置提升幅度居前

24Q2,主动偏股型基金对龙头及小市值宽基指数成分股提升幅度居前。2024Q2,中证500、中证1000指数配置系数相比24Q1环比回升,科创50、沪深300、上证50、MSCI A50配置系数环比回落,或主要受到白酒拖累,如MSCI A50剔除白酒金融的配置系数提升幅度居前。

整体来看,24Q2TMT板块的配置系数环比有所上升,处于2016年以来55%的分位数水平。24Q2,主动偏股型基金对TMT板块整体配置系数有所上升,其中通信板块延续24Q1上行趋势,电子配置系数上行,计算机、传媒的配置系数有所回落。细分领域来看,品牌消费电子(配置系数变动最高的个股为传音控股等,后同)、院线(万达影业)、影视动漫制作(慈文传媒)、垂直应用软件(新致软件)、横向通用软件(致远互联)等超配系数降幅居前,印制电路板(沪电股份)、通信线缆及配套(亨通光电)、光学元件(水晶光电)、通信网络设备及器件(新易盛)提升幅度居前。

2024Q2,消费板块仓位环比下降,其配置系数降至2016年以来18%分位数。其中主动偏股型基金配置系数上升的是家用电器、医疗器械、农林牧渔等,配置系数回落的主要为食品饮料及纺织服饰。细分领域来看,配置系数回落幅度居前的是诊断服务(金域医学)、餐饮(同庆楼)、种子(隆平高科)、会展服务(米奥会展)等,配置系数提升的是生活用纸(百亚股份)、辅料(伟星股份)、清洁小家电(石头科技)、冰洗(海尔智家)等。

2024Q2,制造板块仓位相比2024Q1环比提升,配置系数处于2016年以来79%的分位数,国防军工为主要的加仓方向,机械设备、汽车的配置系数环比小幅提升。细分领域来看,主要加仓电工仪器仪表(炬华科技)、商用载客车(宇通客车)、摩托车(春风动力)、工程机械整机(柳工)、航海装备(中国船舶)等,减仓仪器仪表(精测电子)、光伏辅材(金博股份)、光伏电池组件(晶澳科技)、机器人(绿的谐波)等。

2024Q2,周期板块的仓位相比24Q1环比小幅回升,配置系数维持在2016年以来64%的分位数。其中主动偏股型基金对建筑材料、钢铁等行业小幅加仓。细分领域来看,基金主要加仓涂料(三棵树)、其他石化(桐昆股份)、镍(博迁新材桐昆股份)、纯碱(远兴能源)等,减仓膜材料(东材科技)、钴(华友钴业)、食品及饲料添加剂(华恒生物)等。

2024Q2,大金融板块仓位环比略微回升至2016年以来6%的分位数,其中主动偏股型基金对银行、非银金融的配置系数有所回升,但对地产的配置系数下降。细分领域来看,主要加仓金融信息服务(拉卡拉)、租赁(江苏金租)及农商行(常熟银行),减仓物业管理(招商积余)。

24Q2,公共产业板块配置系数保持2016年以来85%的历史分位数。主动偏股型基金对公用事业、建筑装饰的配置系数均有回升。细分来看,基金对钢结构(鸿路钢构)、电能综合服务(福能股份)、固废治理(瀚蓝环境)、跨境物流(东航物流)的配置系数有所回升,对仓储物流(宏川智慧)、中间产品及消费品供应链服务(海晨股份)的配置系数有所回落。

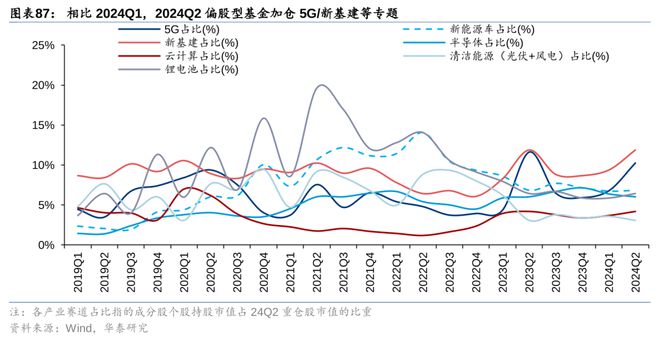

2024Q2,主动偏股型基金减仓风电/光伏(以风电产业及光伏指数成分股表征)主题仓位,加仓5G(以中证5G指数成分股表征)、新基建(以国证新基建指数成分股表征)仓位,云计算(以Wind云计算指数成分股表征)、锂电池(以万得锂电池概念指数表征)、半导体(以Wind半导体指数成分股表征)、新能源车(以国证新能源车指数表征)主题仓位环比基本持平。

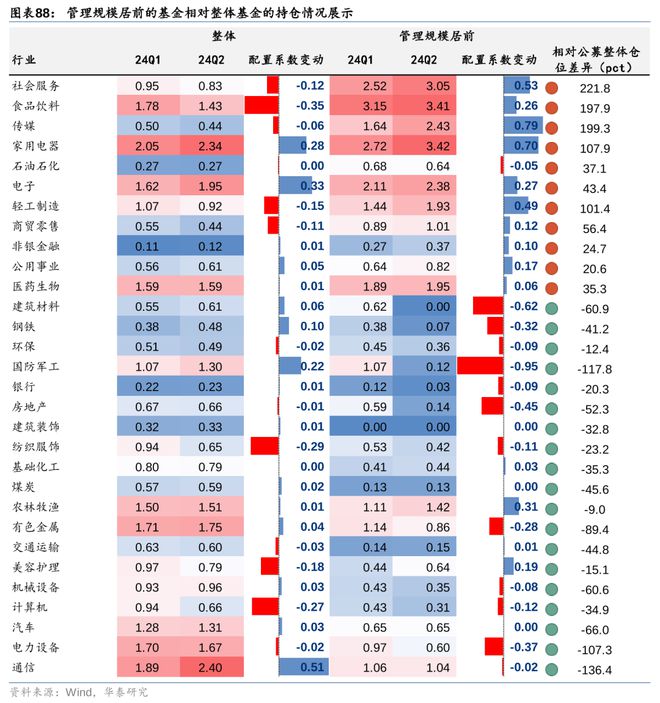

我们将规模在100亿元以上(截至2024Q2末)的主动偏股型基金产品称为管理规模居前的基金。24Q2管理规模居前的基金和公募基金整体仓位变化情况存在分歧:

① 从方向上来看,家用电器和农林牧渔等是头部公募基金和整体公募基金一致的加仓方向,其中管理规模居前的基金加仓幅度高于整体基金;

③ 相对于整体公募基金,管理规模居前的基金加仓社会服务、食品饮料、传媒,整体基金减仓。

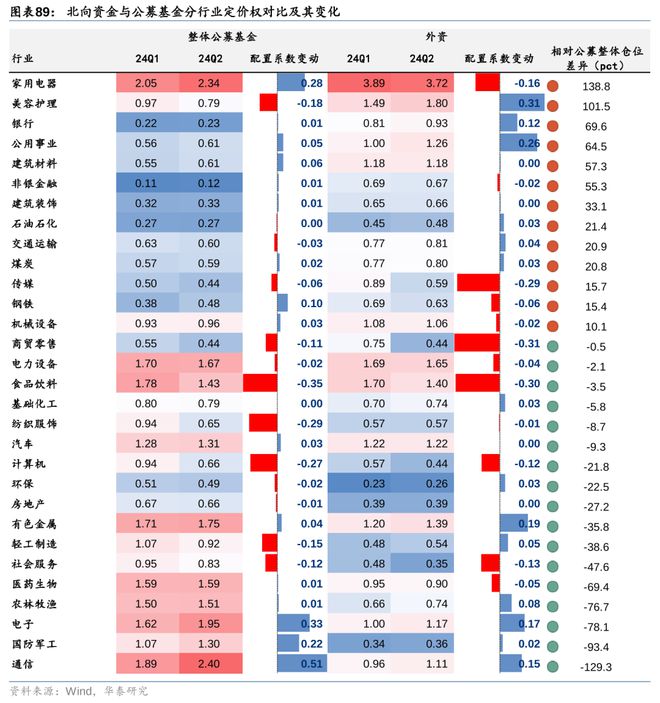

2024Q2北向资金对家用电器、电力设备、食品饮料等行业的定价权提升,而公募基金则对通信、有色金属、医疗生物国防军工、电子等行业的定价权提升。

1)基金重仓股与实际持仓存在差异:基金重仓股为滞后数据,且仅为持仓占比前10-20的股票,与基金的实际持仓情况可能存在差异;

2)测算误差:对基金持股风格的测算是基于历史数据的拟合,拟合方法本身可能存在误差。

研报: 《24Q2筹码分析: 加仓共识集中于TMT》2024年7月21日

特别声明:以上内容(如有图片开云真人官方网站 云开真人或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

马斯克回应拜登退选:我的硅谷朋友都已转向共和党!拜登为何突然宣布退选?

Here we go!罗马诺:瓦拉内将加盟科开云真人平台 开云真人官方入口莫,签约2+1年&与小法合作

信息时代,初中英语教你区分:information的奥秘,可数与不可数

与中坚力量共成长,2024建信信托艺术大奖评委会特别奖获奖艺术家凌海鹏